(1)移动游戏发展概况

① 移动游戏市场增长迅速,成为网络游戏市场发展的驱动核心

随着智能手机、平板电脑等移动设备的普及和3G、4G等移动通讯技术的发展,且移动游戏具有可随身携带、可随时登录退出的优点,方便游戏用户在零碎时间进行游戏体验,近几年移动游戏市场得到快速发展,市场份额、销售收入和用户数量都有大幅增长,且增长速度远大于客户端游戏、网页游戏等其它细分市场,领跑游戏行业,成为我国网络游戏市场发展的驱动核心。中国音数协游戏工委(GPC)、CNG中新游戏研究(伽马数据)和国际数据公司联合发布的《2017年中国游戏产业报告》显示,2008-2017年中国移动游戏市场实际销售收入从1.5亿元增长至1161.2亿元,中国移动游戏用户规模从0.10亿人增加到5.54亿人,移动游戏已经成为网络游戏市场发展的驱动核心。

中国移动游戏市场规模及用户规模

数据来源:中国音数协游戏工委(GPC)、伽马数据(CNG)及国际数据公司(IDC)

② 移动游戏市场向优质产品集中,两极化趋势明显

移动游戏市场实际销售收入向优质产品集中,两极化趋势明显。一方面,优质产品收入持续大幅增长;另一方面,大量中游甚至中上游的游戏市场实际销售收入锐减。部分游戏公司为避免与优质产品直接竞争,将研发和运营重心转向细分市场,2017年发布的新品已经明显具备细分市场的特点,加上用户对游戏的个性化需求等因素的共同作用,移动游戏行业开始注重细分化、差异化经营策略。

第一,长期以来,角色扮演类、策略类和动作类移动游戏作为市场主力,用户及市场实际销售收入占比较大,但经过激烈竞争后,上述类型的用户与市场实际销售收入已经集中在少数强势产品中,新产品获取流量成本与难度越来越高,游戏企业为规避竞争风险,将产品研发转向仍有发展空间的细分市场,如集换式卡牌类、桌游类以及以女性、二次元、“00”后用户为主的游戏产品,研发数量增加,提升了精品产出的概率,多款游戏出现了平均月流水过亿元的现象,推动细分品类市场获得了较快的增长速度。

第二,经过同质化游戏市场竞争洗礼,用户对自身游戏需求的认识渐渐清晰,开始从被动接受转向主动搜索,没有自有流量或缺乏精细化运营的平台被边缘化,研发倾向与直接流量入口方合作,形成了更为精准的推广方式,促进了移动游戏细分市场的发展。

(2)客户端游戏发展概况

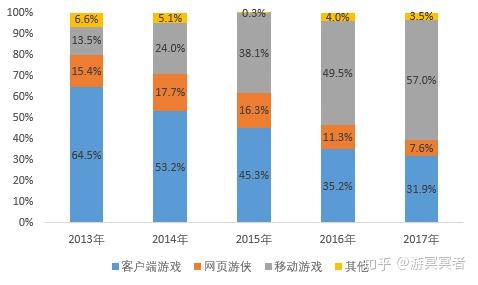

在网页游戏、移动游戏的冲击下,客户端游戏增速有了一定程度回落,市场进入平稳增长的新阶段。2016年,中国客户端网络游戏市场实际销售收入达582.5亿元人民币,较上年萎缩4.8%,2017年度市场规模增长出现反转,增长至648.6亿元,同比增速11.4%。

中国客户端游戏市场规模

(1)有利因素

① 国家产业政策的大力支持

网络游戏产业作为文化产业数字化发展与文化创意相结合的代表,在建设互联网强国的战略目标下,已经成为了政策鼓励的重要对象。2011年10月,党的十七届六中全会审议并通过了《中共中央关于深化文化体制改革、推动社会主义文化大发展大繁荣若干重大问题的决定》,将“加快发展文化创意、数字出版、移动多媒体、动漫游戏等新兴文化产业”作为构建现代文化产业体系的重要一环,为网络游戏行业的发展提供了强有力的政策支持依据和保障。2013年8月14日,国务院办公厅发布了《国务院关于促进信息消费扩大内需的若干意见》,明确提出大力发展数字出版、互动新媒体、移动多媒体等新兴文化产业,促进动漫、网络游戏、数字音乐、网络艺术品等数字文化内容的消费。上述及其他有利政策的支持为网络游戏发展带来了良好的机遇。

② 移动互联网信息基础设施建设带动市场增长

近年来TD-LTE和FDD-LTE混合组网4G网络覆盖范围进一步扩大,城市WiFi等基础设施和网络技术建设加速发展,以及智能手机、平板电脑在软硬件方面的升级,共同推动移动游戏用户增长,增强游戏体验。

一方面,部分城市运营商尝试WiFi商业模式创新,如本地、闲时4G流量赠送活动,增加城市WiFi热点建设数量和覆盖场所,在一定程度上降低了移动互联网的使用成本,提高了用户利用碎片时间体验游戏的几率,这同时也意味着对应移动游戏的转化率、付费率均有更大机会得到提升。另一方面,小米、华为、魅族等本土厂商向二三线城市快速渗透包括4G在内的千元智能手机,促进智能手机的市场占有率进一步扩大,这意味着移动游戏用户的获取范围得到大幅拓展,反向推动了用户规模和付费率的提升,增加了移动游戏市场规模快速扩大的机会。

③ 国内外推广渠道助力挖掘市场潜力

国内外互联网多种分发渠道协力推动,游戏产品的数字发行优势得到充分发挥,充分挖掘产业潜能。在移动互联网的高速发展下,国内应用分发渠道呈现多元化发展趋势,从传统的应用商店扩展到浏览器、垂直媒体、微信公众账号,国产智能手机的应用预装和内置的品牌应用商店也迅速发展,这些均为用户提供了更丰富的游戏下载渠道。

在海外市场,开发商与当地运营企业合作,既可以预先拿到授权金,又有助于解决本地化问题。综合分析,渠道的拓展在某种程度上可以缓解开发商竞争压力,为其提供多元的运营推广选择,增加更多议价能力,同时也有利于拓宽产品的用户群体。

④ 智能手机普及率提升推动移动游戏市场规模扩大

受智能手机等移动终端设备价格下降和电信运营商业务促销活动等因素的影响,我国移动游戏市场发展迅速。根据《2015年中国游戏产业报告》,2015年我国移动游戏市场实际销售收入达到514.6亿元人民币,同比增长87.2%;2015年国家新闻出版广电总局出版游戏约750款,其中移动游戏出版量占比高达49.7%。

(2)不利因素

① 同质化模仿严重,产品质量参差不齐

网络游戏行业存在的恶性竞争问题已经成为阻碍行业发展的不利因素。市场仍处于培育用户阶段,欺诈用户行为,如违法广告与乱收费,使用户失去了体验网络游戏的安全感。游戏抄袭、换皮的低成本性,导致其同质化问题在各细分市场中最为严重,大量经典的人物形象、故事情节等被过度重复利用,产品创新不足,使用户失去了尝试体验更多网络游戏新产品的乐趣,游戏企业依赖主打游戏产品和生命周期较短的风险被放大,后期增长前景不明。

② 人才缺乏制约发展

网络游戏市场的快速发展,对综合性人才的需求日趋突出。国内与游戏相关的培训和教育市场尚未成熟,人才储备不足,加之近年来网络游戏的快速发展,更加重了人才紧缺。此外,游戏企业间相互挖角现象严重,用人成本被迅速抬高,使核心技术人员流失和不足的风险被放大,企业如果不能从外部引进并保留人才,日常经营将会受到不利的影响。

③ 游戏研发、运营成本水涨船高,掣肘行业创新发展

随着大量团队和制作人涌入,网络游戏行业竞争迅速升温,其白热化程度甚至位居各细分市场首位。随之而来的便是游戏研发、运营成本的高速上涨,目前网络游戏行业中重量级产品的开发费用较高,开发周期也达到一年以上。由于游戏的研发成本呈几何式增长,无形中抬高了创业型团队的生存门槛。 6、进入标的公司所处行业的主要壁垒

发表于 2023-2-26 11:36:03

发表于 2023-2-26 11:36:03